Unieważnienie umowy polisolokaty – kiedy jest możliwe, czym różni się od zwrotu opłaty likwidacyjnej?

Należysz do grona osób, które swojego czasu zawarły z pozoru korzystne umowy polisolokaty? Być może wiesz już, że ubezpieczyciel nie może pobierać rażąco wygórowanej opłaty likwidacyjnej, a jeśli już to zrobił – masz prawo do jej zwrotu. To jednak nie wszystko. Coraz częściej sądy przychylają się do wniosków o unieważnienie całej umowy polisolokaty. A wtedy znajdujesz się w jeszcze lepszej sytuacji, niż gdyby doszło wyłącznie do uznania postanowienia o opłacie likwidacyjnej za niedozwoloną klauzulę.

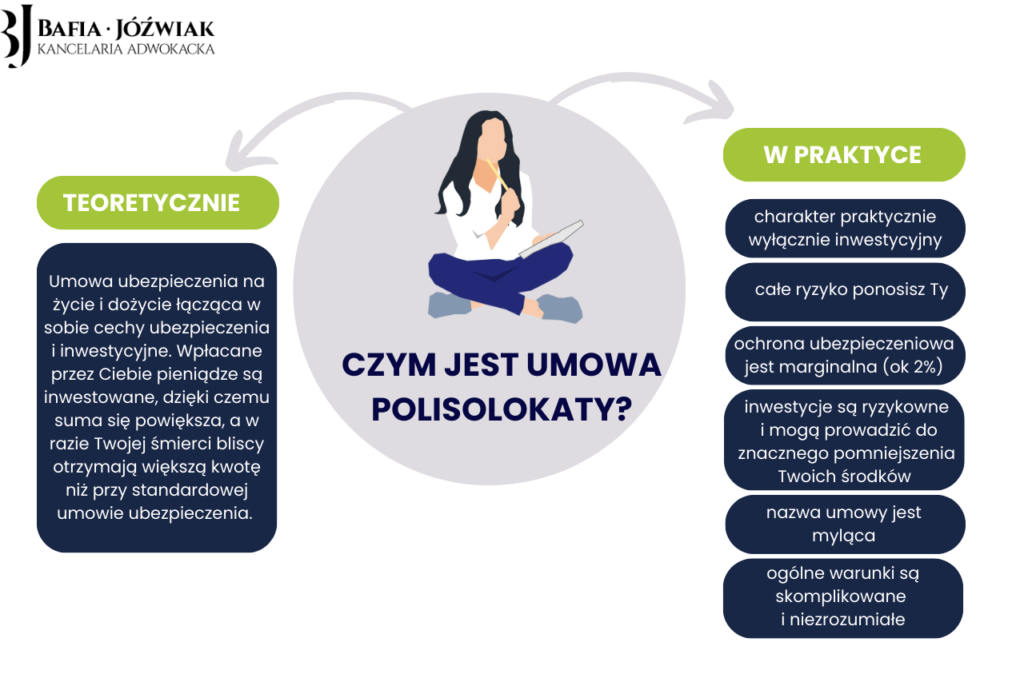

Czym są polisolokaty?

Skoro czytasz ten artykuł, to prawdopodobnie też masz podpisaną umowę polisolokaty. Być może jednak nie do końca rozumiesz jej specyfikę albo tylko pozornie wydaje Ci się, że wiesz, dlaczego naruszała Twoje prawa i co za tym idzie – z jakiego powodu można ją unieważnić. Dla uporządkowania wszystkich informacji, zacznijmy więc od krótkiego wyjaśnienia, czym są umowy polisolokaty.

Polisolokaty to tzw. tzw. umowy ubezpieczenia na życie i dożycie, które swojego czasu konsumenci zawierali z Ubezpieczeniowym Funduszem Kapitałowym. Umowy te miały zabezpieczać Twoich bliskich na wypadek śmierci w okresie trwania ubezpieczenia oraz dożycie do końca okresu trwania umowy – zwykle bardzo długiego, bo obejmującego ok 120-180 miesięcy, czyli co najmniej 10 lat.

Ubezpieczenia na życie same w sobie nie są czymś nowym ani tym bardziej naruszającym Twoje prawa. W przypadku polisolokaty sprawa wyglądała jednak zupełnie inaczej. Był to bowiem konstrukt łączący w sobie cechy ubezpieczenia oraz instrumentu finansowego.

W praktyce więc polisolokaty opierały się na gromadzeniu i inwestowaniu środków – wpłacanych przez Ciebie w ramach pierwszej opłaty oraz comiesięcznych składek. Ubezpieczeniowy Fundusz Kapitałowy inwestował następnie te środki, co teoretycznie oznaczało dla Ciebie możliwość wypracowania zysku. W przypadku Twojej śmierci kwota zgromadzona na Twoim rachunku tytułem składek i ewentualnego zysku miała być natomiast wypłacona wskazanym przez Ciebie osobom – zwykle Twoim najbliższym.

Na pierwszy rzut oka cała umowa prezentuje się korzystnie. Skąd więc całe zamieszanie wokół polisolokat i mnóstwo orzeczeń wydawanych w tej sprawie?

Dlaczego polisolokaty naruszały Twoje prawa?

Tak naprawdę wszystkie problemy wynikające z polisolokat można by podsumować jednym, krótkim stwierdzeniem: nadużywanie dominującej pozycji i wykorzystywanie dysproporcji sił na swoją korzyść. To właśnie podstawa dla unieważnienia polisolokaty. Mówiąc już bardziej precyzyjnie, chodzi o:

- Naruszenie zasady swobody umów, czyli:

a. sprzeczność umowy z naturą stosunku ubezpieczeniowego;

b. sprzeczność z zasadami współżycia społecznego; - Brak określenia sumy ubezpieczeniowej;

- Nadużywanie silniejszej pozycji przez ubezpieczyciela.

Przyjrzyjmy się im więc po kolei.

1. Naruszenie zasady swobody umów

Jednym z głównych problemów polisolokat było to, że tylko pozornie łączyły w sobie właściwości umów ubezpieczenia i instrumentu inwestycyjnego. W praktyce natomiast ochrona ubezpieczeniowa pozostawała wyłącznie pozorna, a polisolokaty właściwie w całości można było uznać za instrument inwestycyjny. To z kolei wiązało się już z pewnymi konsekwencjami.

W tym kontekście znaczenie będzie mieć przede wszystkim tzw. zasada swobody umów z art. 3531 Kodeksu cywilnego. Zgodnie ze wspomnianym przepisem strony mogą dowolnie kształtować umowę, ale w pewnych granicach: treść lub cel umowy nie może sprzeciwiać się naturze danego stosunku prawnego, ustawie ani zasadom współżycia społecznego.

Brzmi dość niejasno, ale tak naprawdę sprawa jest stosunkowo prosta. Sprzeczność z ustawą oznacza umowę naruszającą przepisy zawarte w Kodeksie cywilnym.

Sprzeciwianie się naturze danego stosunku prawnego to nic innego niż zawarcie takiej umowy, której postanowienia są niezgodne z jej istotą. Np. filarami umowy sprzedaży jest obowiązek wydania towaru, a z drugiej strony – obowiązek zapłaty ceny. Umowa sprzedaży niespełniająca tych założeń, byłaby więc przykładem umowy niezgodnej z istotą stosunku prawnego.

A naruszenie zasad współżycia społecznego? To postępowanie wbrew ogólnie przyjętym zasadom słuszności obowiązującym w danym społeczeństwie.

Przekładając to na grunt omawianej sprawy, można więc powiedzieć, że naruszenie zasady swobody umów pozwala na unieważnienie polisolokaty. Przyjrzyjmy się więc dokładnie możliwym scenariuszom.

a. Sprzeczność umowy z naturą (właściwością) stosunku ubezpieczeniowego

Umowa polisolokaty była właściwie wzorcowym przykładem sprzeciwienia się naturze danego stosunku prawnego – w tym przypadku sprzeczności z podstawowymi zasadami stosunku ubezpieczeniowego. Wystarczy przyjrzeć się 2 przepisom – zawierającemu definicję umowy ubezpieczenia oraz działalności ubezpieczeniowej.

Zawierając umowę ubezpieczenia, ubezpieczyciel zobowiązuje się, że będzie spełniał określone świadczenie (czyli wypłaci określoną kwotę) w razie zajścia konkretnego wypadku przewidzianego w umowie.

Działalnością ubezpieczeniową to natomiast wykonywanie czynności ubezpieczeniowych związanych z oferowaniem i udzielaniem ochrony na wypadek ryzyka wystąpienia skutków zdarzeń losowych.

Wniosek? Jedną z najważniejszych kwestii jest to, że ubezpieczyciel ponosi ryzyko. Otrzymuje składki określonej wysokości, ale jednocześnie ryzykuje, że w razie zajścia danego zdarzenia (np. wypadku, śmierci itd.) wypłaci określoną kwotę, znacznie wyższą niż suma wpłacanych składek.

O ile więc umowa polisolokaty rzeczywiście wiązałaby się z ponoszeniem realnego ryzyka przez ubezpieczyciela (czyli łączyła w sobie cechy umowy ubezpieczenia i funduszu inwestycyjnego), nie byłoby problemu. Skoro jednak w razie śmierci ubezpieczyciel miał tak naprawdę zwrócić Ci Twoje pieniądze z nadwyżką wynoszącą zwykle zaledwie 1%, to nie ponosił ryzyka, które było fundamentem samej umowy ubezpieczenia. Tym samym zdecydowanie można mówić o naruszeniu zasady swobody umów, a tym samym o szansie na unieważnienie polisolokaty.

b. Sprzeczność z zasadami współżycia społecznego

Sama niezgodność umowy polisolokaty z istotą umowy ubezpieczenia to jednak nie wszystko. Do tego dochodzi jeszcze kwestia naruszania zasad współżycia społecznego.

Zasady współżycia społecznego to pewne ogólnie przyjęte normy obowiązujące w danym społeczeństwie. W kontekście umów zawieranych między profesjonalistą (ubezpieczycielem) a konsumentem (osobą bez znajomości przepisów i branży) sprzeczne z zasadami współżycia społecznego będzie po pierwsze, nadużywanie swojej silniejszej pozycji, a po drugie – ogromna dysproporcja w rozkładzie ryzyka i potencjalnych korzyści.

Przy takiej konstrukcji polisolokaty ubezpieczyciel praktycznie zawsze odnosił zysk. Konsument natomiast był obarczony właściwie całym ryzykiem – wynikającym choćby z inwestycji. Często musiał ponosić dodatkowe opłaty, których wysokość była zupełnie nieadekwatne do sytuacji. Do tego miał obowiązek regularnego płacenia składki.

Ubezpieczyciel tymczasem mógł umywać ręce – nie gwarantował ani zysku, ani efektywności swoich działań. Choć to on wybierał, w co inwestuje pieniądze konsumenta, to nie ponosił żadnej odpowiedzialności za nietrafne decyzje. W razie śmierci konsumenta wypłacał natomiast pieniądze zgromadzone na koncie powiększone o zaledwie 1%, więc praktycznie w ogóle nie był stratny.

2. Brak określenia wysokości sumy ubezpieczeniowej

Zawierając umowę ubezpieczenia, konsument musi też wiedzieć, ile pieniędzy otrzyma jego rodzina w razie śmierci. Krótko mówiąc ubezpieczyciel ma obowiązek określenia sumy ubezpieczenia. Konsument taką informację musi uzyskać jeszcze przed zawarciem umowy.

Tymczasem w przypadku polisolokat wszystko sprowadzało się do skomplikowanego wzoru, który w żaden sposób nie pozwalał otrzymać konkretnego wyniku w momencie zawierania umowy – bo opierał się na zyskach (lub stratach) odniesionych w trakcie trwania polisolokaty i niemożliwych do przewidzenia.

Na marginesie warto dodać, że to nie jedyna niejasna kwestia związana z finansami. W umowach zwykle nie określano również, jaka część kwoty przeznaczana jest na ubezpieczenie, a jaka wysokość świadczenia – na inwestycję.

3. Nadużywanie silniejszej pozycji

W przypadku polisolokat mieliśmy do czynienia z klasycznym układem nierównych sił przedsiębiorca – konsument. Ubezpieczyciel, jako podmiot zaufania publicznego, prowadzący profesjonalną działalność i mający po swojej stronie całe rzesze prawników i ekspertów, miał ogromną przewagę nad konsumentem.

Z tego powodu przepisy wprowadzają pewną ochronę. Postanowienia umowy zawieranej z konsumentem nie mogą kształtować jego praw i obowiązków w sposób sprzeczny z dobrymi obyczajami ani rażąco naruszający jego interesy.

Przynajmniej tyle w teorii, bo przewaga była często wykorzystywana przez towarzystwa ubezpieczeniowe. Przede wszystkim w umowach znajdowały się sformułowania, których konsument nie był w stanie prawidłowo zinterpretować. Nie był też informowany o ryzyku związanym z taką umową. Mówiąc kolokwialnie – „nie wiedział, na co tak naprawdę się pisze”.

Rezygnacja z polisolokaty i problem opłaty likwidacyjnej

Wszystkie te wyżej wymienione kwestie prowadziły do sytuacji, w której nie tylko konsument nie miał zapewnionej właściwie żadnej ochrony. Co więcej, mimo regularnego płacenia składek, kwota na koncie nieraz malała ze względu na ryzykowne inwestycje. Logiczną decyzją wydawało się więc zrezygnowanie z polisolokaty. I tu pojawiał się nowy problem.

Za rozwiązanie umowy konsument musiał ponieść tzw. opłatę likwidacyjną. Zwykle wynosiła aż 80-90% środków zgromadzonych na koncie. Nie dość więc, że konsument już na starcie był stratny (bo ryzykowne inwestycje zmniejszyły jego fundusz), to jeszcze na koniec zostawał praktycznie z niczym wskutek poniesienia tej ogromnej opłaty administracyjnej.

Kwestia opłaty likwidacyjnej skutecznie odstraszała wielu konsumentów przed próbą rozwiązania zawartej umowy z towarzystwem ubezpieczeń. Z czasem jednak coraz więcej osób zaczęło walczyć o swoje prawa kwestionując wysokość kosztów rozwiązania umowy i ubiegając się o zwrot poniesionej opłaty likwidacyjnej. Na ten temat znajdziesz cały osobny artykuł w naszej Bazie Wiedzy. W tym miejscu warto jedynie wspomnieć, że sądy nie mają żadnych wątpliwości – zawarcie postanowienia o tak wysokiej opłacie administracyjnej za rozwiązanie umowy było przykładem tzw. klauzuli abuzywnej. A takie niedozwolone klauzule automatycznie uznaje się za nieważne. Masz więc pełne prawo ubiegać się o zwrot opłaty likwidacyjnej od towarzystwa ubezpieczeń.

Zwrot opłaty likwidacyjnej czy unieważnienie polisolokaty?

Sam zwrot opłaty z polisolokaty nie rozwiązuje jednak problemu. Nie otrzymujesz wszystkich pieniędzy, które pobrał ubezpieczyciel. Zwrot opłaty nie uwzględnia przecież np. kwot utraconych ze względu na inwestycję, a także innych opłat nieraz pobieranych w trakcie trwania umowy.

Istnieje jednak drugie rozwiązanie – unieważnienie umowy polisolokaty. W tym przypadku traktuje się całą u mowę, jakby nigdy nie została zawarta. Oznacza to, że strony muszą wyrównać bilans do stanu sprzed zawarcia umowy. Mówiąc krótko, ubezpieczyciel musi Ci zwrócić wszystko, co od Ciebie otrzymał – co do złotówki. Co więcej, możesz domagać się także ustawowych odsetek za opóźnienie.

W tym zakresie sprawa byłą już nieco bardziej skomplikowana. Jedną z ważnych zasad jest wykładanie umowy w taki sposób, aby utrzymać jej ważność. Jeśli więc można wyeliminować postanowienia abuzywne, powinno się skorzystać właśnie z tej opcji.

I tutaj jednak sprawa staje się coraz bardziej optymistyczna. Przede wszystkim już wielokrotnie dochodziło do unieważnienia umowy ze względu na wyżej wskazywane przyczyny – przede wszystkim z uwagi na pozorność umowy ubezpieczenia oraz obciążanie Cię całym ryzykiem.

Wisienką na torcie był wyrok TSUE z 2 lutego 2023 roku. Trybunał odniósł się do kwestii pisania umów specjalistycznym, nieprzystępnym językiem i nieinformowania konsumenta o prawdziwym ryzyku. Uznał, że tym bardziej, gdy polisolokata tak ściśle wiąże się z ryzykiem inwestycyjnym, konsument powinien otrzymać rzetelne i pełne informacje. Jeśli natomiast tak się nie stanie – ma pełne prawo unieważnić umowę.

Jak unieważnić umowę polisolokaty?

Obecnie unieważnienie polisolokaty jest jeszcze prostsze. Pozostaje jednak jeszcze pytanie – jak się za to zabrać?

Do unieważnienia umowy może dojść tylko w sądzie. I choć może to wiązać się dla Ciebie ze stresem, to warto podjąć ten krok. Po pierwsze, przepisy stoją po Twojej stronie. Poza tym w przeciwnym razie rezygnujesz z możliwości odzyskania własnych pieniędzy.

Sprawy o unieważnienie umowy wymagają dokładnego prześledzenia dokumentów podpisanych z towarzystwem ubezpieczeniowym i przygotowaniem pisma, w którym będziesz uzasadniać, dlaczego umowa powinna zostać unieważniona i domagać się zwrotu wszystkich środków wraz z odsetkami. Z tego powodu w tym zakresie przyda Ci się profesjonalna pomoc adwokata mającego doświadczenie w tego typu sprawach. Wyręczy Cię we wszystkim, w tym w stresujących kontaktach z ubezpieczycielem i będzie reprezentować Cię na sali sądowej.

Korzystając z pomocy adwokata, możesz też uzyskać jasną odpowiedź, co jest dla Ciebie korzystne – unieważnienie umowy polisolokaty czy zwrot opłaty likwidacyjnej. Z kolei jeśli ubezpieczyciel zaproponował Ci ugodę, możesz dowiedzieć się, czy na pewno jest dla Ciebie korzystna. To o tyle istotne, że po jej zawarciu stracisz prawo do prowadzenia sporu w sądzie.